47. Марковские модели принятия решений при конечном количестве этапов.

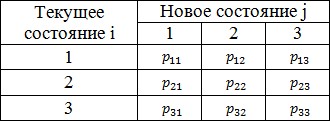

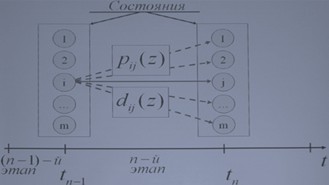

Анализируемая система или процесс характеризуются дискретным множеством состояний S={1,2…m}. Функционирование системы представляет собой логическую последовательность этапов 1,2…N . Общее количество этапов может быть либо фиксированным, либо равным бесконечности. В момент времени tn-1 система находится в одном из состояний Si. ЛПР выбирает одну из стратегий z={1,2,…Z}, каждой стратегии соответствует матрица переходных вероятностей:

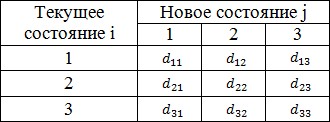

Элемент матрицы pij (z) означает вероятность перехода системы из состояния Si , в котором система находится в момент времени tn-1 в состояние Sj в следующий момент времени tn. Для каждой стратегии задана матрица D(z) = ||dij (z)||, элементы которой dij (z) определяют доход, который формируется системой при переходе из состояния Si в Sj. Необходимо выбрать такую последовательность  , которая обеспечила бы максимальный доход от функционирования системы за N этапов.

, которая обеспечила бы максимальный доход от функционирования системы за N этапов.

Схема функционирования системы

Процесс поведения системы называется марковским, если вероятность перехода системы в любое возможное состояние в каждый момент времени определяется только ее состоянием в предыдущий момент времени и не зависит от более ранней предыстории.

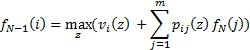

Применение метода динамического программирования для анализа марковской модели принятия решений: Введем функцию fn(i) - суммарный оптимальный доход для i-того состояния за n-ый этап функционирования. Уравнение Беллмана можно представить следующим образом:

Обозначим vi(z) доход от пребывания системы в i-том состоянии при реализации решения z. Тогда  , а уравнение Беллмана преобразуется к виду:

, а уравнение Беллмана преобразуется к виду:

Алгоритм анализа марковской модели принятия решения:

1. Решение задачи начинается с последнего этапа принятия решений n=N,

2. Рассматривается принятие решений на предпоследнем этапе

3. Аналогично п.2 рассматривается принятие решений на других этапах до начального. Для каждого этапа выбирается максимальное значение дохода и фиксируется соответствующее оптимальное решение. Общее количество шагов равно количеству этапов.

4. Производится просмотр полученных результатов в прямом направлении и определяются безусловные оптимальные решения.